斗鱼体育app(中国)官网下载 菊乐股份八年五度IPO: 原出纳6年挪用资金近亿, 区域局限如何粗俗?

《港湾生意不雅察》萧秀妮

2026年5月26日,四川菊乐食物股份有限公司(以下简称,菊乐股份)厚爱递交上会稿,定于5月29日登陆北京证券交往所收受上市委审议,保荐机构为中信建投证券。

这家深耕西南市集二十余年的区域乳企,在历经八年间四次冲击深交所主板失败、两度因财务审计中止审核、实控东说念主离世激发职权更替等一系列弯曲后,终于站在了成本市集的症结门槛前。从2017岁首度讲演三个月主动撤退,到2024年转战新三板并启动北交所指挥,再到如今叩开北交所大门,菊乐股份曲折的上市之路背后,是区域乳企解围寰宇市集的沉重以及盈利模式与产能膨大的现实矛盾。

1

盈利靠川内,增长靠单品

招股书高慢,菊乐股份诞生于2002年4月24日,主营业务聚焦含乳饮料及乳成品的研发、坐褥与销售,居品隐敝含乳饮料、发酵乳、巴氏杀菌乳、灭菌乳四大品类。旗下“嚼酸奶”及“打酸奶啰”等发酵乳居品获取区域市集招供;“打牛奶啰”及有机系列巴氏杀菌乳居品以高品性奶源为依托,为消耗者带来健康崭新的乳品消耗体验;灭菌乳居品手脚传统泛泛高频消耗乳品,依靠其褂讪的品性在市集保有一隅之地。

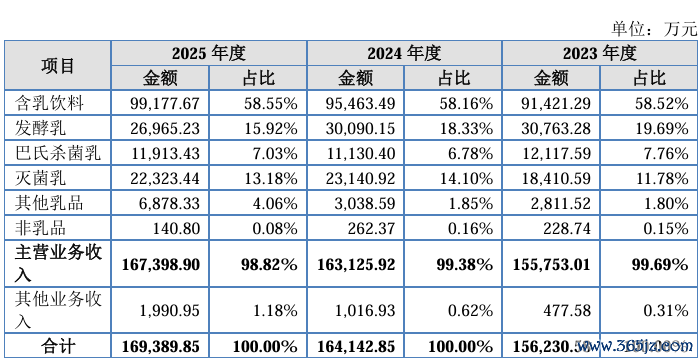

2023年至2025年(论说期内),公司营业收入永别为15.62亿元、16.41亿元、16.94亿元,逐年稳步攀升;包摄于母公司统统者的净利润永别为1.96亿元、2.32亿元、2.91亿元,净利润增速陆续跑赢营收增速,展现出较强的盈利竣事智商。

2026年一季度,公司功绩延续增长态势,实现营业收入4.52亿元,同比增长17.11%,包摄于母公司股东的净利润8459万元,同比增长29.50%。公司瞻望,2026年上半年营业收入将达到8.60亿元至9.10亿元,同比增长4.52%-10.59%,包摄于母公司股东的净利润1.60亿元至1.80亿元,同比增长11.38%至25.31%,短期盈利增长韧性实足。

盈利智商层面,菊乐股份的毛利率发达陆续向好,期内详细毛利率永别为31.05%、33.46%、36.69%,逐年擢升的背后,是原料奶价钱下行周期带来的成本上风,以及含乳饮料居品区域订价权的救助。

但光鲜的功绩数据之下,公司盈利结构的结构性问题也随之高慢。核肉痛点集结在居品结构单一、区域高度集结、渠说念依赖经销三大层面,成为制约企业长期发展的致命短板。

居品结构层面,公司“一条腿步辇儿”特征隆起,收入高度依赖含乳饮料单一品类。论说期内,公司主营业务收入永别为15.58亿元、16.31亿元、16.74亿元,占营业收入比例均超98%、其中,含乳饮料收入永别为9.14亿元、9.55亿元、9.92亿元,占营业收入比例长久守护在58.5%把握,是当之无愧的中枢收入开首。

比拟之下,期内发酵乳收入呈现下滑趋势,永别为3.08亿元、3.01亿元、2.70亿元,占比从19.69%降至15.92%;巴氏杀菌乳、灭菌乳收入规模较小,未能形成第二增长弧线。过度依赖经典单品“酸乐奶”的近况,或使得公司居品创新压力有所加多,一朝消耗需求变迁、竞品推出替代居品,公司中枢收入开首将靠近获胜冲击,居品结构抗风险智商极弱。

菊乐股份暗示,公司一直以来推行“大单品互异化”的竞争计策,形成了以含乳饮料酸乐奶为中枢的居品矩阵,30年来,酸乐奶收入陆续增长,售价褂讪,展现了持久的居品活力和隆起的发展潜力,跟着销售区域和渠说念的扩展,瞻望以前将陆续为公司创造收入和利润。发酵乳亦然公司居品的伏击构成部分,诚然本年内受发酵乳消耗大环境影响有所下滑,但公司以“嚼酸奶”系列为主的互异化居品在市集上独具特色,以前仍有较大的发展远景。

从收入区域漫步来看,菊乐股份号称“偏安西南”的典型代表,较为依赖四川省内市集,省外膨大历久不足预期。论说期内,公司来自四川省的销售收入永别为12.09亿元、12.40亿元、12.10亿元,占主营业务收入的比例永别高达77.59%、76.03%、72.31%,即使占比略有下滑,仍有超七成收入来自川内市集。

有市集知名乳业计划员暗示,尽管公司2020年通过收购黑龙江惠丰乳品试水东北市集,试图粗俗区域局限,但除惠丰乳品孝敬的极少收入外,公司省外市集开拓长久停滞不前,成都及四川盆地依然中枢基本盘。而在四川原土市集,公司早已靠近伊利股份、蒙牛乳业、新乳业等寰宇性龙头的贴身肉搏,市集空间冷静弥漫,增量增漫空间极为有限;走出四川后,菊乐股份的品牌分解度、渠说念铺设智商、供应链成果均难以与寰宇性乳企抗衡,省外市集开拓成为难以突破的瓶颈。

渠说念结构层面,公司较为依赖经销模式,直销渠说念拓展冷静,渠说念照拂风险或陆续蕴蓄。论说期内,公司经销模式收入永别为11.61亿元、11.41亿元、11.69亿元,占主营业务收入比例永别为74.52%、69.97%、69.85%,尽管占比略有着落,但近七成收入仍通过经销商实现。区域化经销商照拂模式,跟着业务膨大,照拂难度逐年攀升,而自营奶屋门店仅隐敝成都主城区,寰宇性直销收集尚未竖立,由此看来其渠说念多元化布局严重滞后于行业发展。

2

外协加工集结度高企,销售用度与研发双低

此外,公司外协加工的高度集结性进一步放大坐褥讨论风险。论说期内,公司中枢居品含乳饮料的产量预计永别为13.83万吨、14.99万吨、15.35万吨,自产量永别为12.27万吨、13.94万吨、14.13万吨,占比永别为88.74%、93.02%、92.04%;外协加工量永别为1.56万吨、1.05万吨、1.22万吨,占比永别为11.26%、6.98%、7.96%。

公司于招股书坦言,由于公司部分规格居品坐褥线产能不足,且不具备部分特定包装居品的坐褥智商,故需要通过外协厂商按照公司的期间要乞降居品坐褥范例来提供配料、灌装等外协加工服务。

论说期内,公司向外协加工商采购外加工服务金额永别为1228.57万元、776.31万元、1368.75万元。值得雅致的是,公司期内上前五大外协加工商采购外协加工服务金额永别为1184.40万元、769.22万元、1353.98万元,占当期外协加工总数的比例永别高达96.40%、99.09%、98.92%,委果完全依赖前五家外协厂商。公司部分居品通过外协加工坐褥,外协厂商隐敝原材料采购、坐褥、包装等多个身手,若外协厂商出现质料适度分歧规、坐褥中断、配合终止等情况,将获胜影响公司居品供应与质料安全,而高度集结的外协方式,使得公司枯竭替代供应商,抗风险智商极为脆弱。

在外协加工集结度较高的基础上,公司在研发与销售过问上的“双低”发达,进一步高慢发展短板。论说期内,公司研发用度永别为474.11万元、514.96万元、509.13万元,占营业收入比例长久仅为0.30%把握,而同业业可比公司研发用度率均值永别为0.86%、1.00%、1.03%,公司研发过问不足同业业均值的三分之一。

菊乐股份暗示,公司与同业业可比公司的研发用度率均处于较低水平,主要与行业脾气相关。公司收入主要开首中,含乳饮料主如若“酸乐奶”,已畅销市集进步30年,基础配方绝顶熟识,而居品蔓延诱骗所需的过问相对较小;巴氏杀菌乳和灭菌乳主要为熟识工艺,居品创新主要通过奶源质料擢升和工艺改进完成,需要的研发过问亦相对较低;种种发酵乳居品系在基础酸奶之上通过采用不同工艺、不同的内容物进行创新,需要的研发过问相对较多。

但不成否定,手脚食物饮料企业,研发过问获胜决假寓品创新智商、品类迭代速率,菊乐股份历久低研发过问,意味着居品难以跟上健康化、功能化、个性化的消耗趋势,以前居品不适合市集需求的风险极高。

销售用度层面,公司销售用度率一样低于行业均值,论说期内销售用度永别为1.54亿元、1.85亿元、1.89亿元,占营业收入比例永别为9.85%、11.28%、11.16%,而同业可比公司销售用度率均值永别为13.10%、15.14%、15.80%。

菊乐股份合计,论说期各期,公司的销售用度率高于天润乳业,低于蒙牛乳业、伊利股份、光明乳业等可比公司,且总体低于同业业可比公司平均值,主如若因为不同公司的营销计策互异。寰宇性乳企(如伊利股份、蒙牛乳业等)为了在寰宇范围内推行居品,更多遴荐明星代言、电视告白、综艺节目扶持等营销容貌,关系的告白宣传过问较大;而区域性乳企容身于土产货市集,大多已在本区域内讨论多年,在土产货消耗者中的招供度较高,因此把柄本人特色遴荐恰当的宣传技能,告白宣传过问相对较低。若仅与区域性乳企比拟,论说期各期,区域性乳企的销售用度率与公司不存在较大互异。

3

产能未弥漫却要扩产,现款流充裕分成近亿

从行业地位来看,菊乐股份2024年在中国含乳饮料市集份额仅0.82%,排行第八;在中国调配型酸乳饮料市集份额0.97%,排行第四,行业排行靠后,斗鱼体育app寰宇市集影响力轻微。尽管公司领有“中国闻明商标”“农业产业化国度要点龙头企业”等荣誉,但这些荣誉仅局限于区域市集,难以养息为寰宇性的竞争力。

行业竞争层面,含乳饮料与乳成品行业均已进入尖锐化竞争阶段,公司表里受敌。含乳饮料领域,连年来广泛饮料企业、乳成品企业跨界布局,行业参与者激增,竞争日趋强烈;乳成品领域,国度严格市集准入、整顿行业次第,市集集结度陆续擢升,伊利、蒙牛、光明等寰宇性龙头凭借品牌、渠说念、供应链上风,不停霸占区域市集份额,市集份额向头部企业集结。菊乐股份手脚区域乳企,既无寰宇性品牌影响力,也无规模成本上风,在川内市集与龙头贴身竞争,在省外市集无东说念主暴露,行业竞争加重将获胜导致公司市集份额着落、盈利空间压缩,糊口压力宽敞。

从当今来看,公司试图通过募投技俩实现产能膨大、渠说念升级、研发擢升,但在区域依赖未破、创新智商不足、竞争加重的配景下,募投技俩能否达到预期、能否救助公司寰宇化解围,仍充满概略情味。

这次北交所IPO,菊乐股份拟公诱骗行不进步2312.07万股(含逾额配售遴荐权不进步2658.88万股),讨论召募资金5.52亿元,全部过问主营业务关系技俩,具体包括温江乳品坐褥基地改扩建技俩拟使用2.78亿元、营销收集结心升级诞生技俩拟使用1.79亿元、研发中心升级诞生技俩拟使用5530.9万元、信息化系统诞生技俩拟使用3843.84万元。

产能哄骗率层面,公司现存产能并未弥漫。论说期内,公司产能哄骗率永别为78.44%、84.49%、86.47%,尽管逐年擢升,但长久未达到满产状态,仍有超一成产能闲置。在此配景下,公司仍过问近半数募资新增12万吨产能,新增产能消化智商存疑。

招股书也明确教导,募投技俩存在无法达到预期收益的风险,新增折旧摊销每年将加多54.04万元至4359.75万元,占2025年营业成本的0.05%至4.07%,若产能无法消化,短期功绩将获胜承压。

对此,菊乐股份复兴说念,公司现存产能哄骗率系公司常温暖低温预计一王人规划的产能哄骗率;休止来看,公司常温产能哄骗率已超100%,低温居品因工序、市集开拓等方面原因产能哄骗率全体较低。公司拟进行温江厂改扩建技俩,达产后实现年产12万吨,其中主要用于扩产常温居品产能。温江基地技俩经由了严实的可行性分析论证,测算依据充分。

资金景象与分成层面,公司手捏充裕现款流,却一边大额分成、一边向二级市集募资,合感性备受拷问。论说期内,公司讨论行径现款流净额永别为3.22亿元、3.41亿元、3.56亿元,账面资金充沛,完全具备自筹资金鼓吹募投技俩标智商,但公司却遴荐勾通三年大额现款分成。2022年至2024年,公司每年现款分成均超3200万元,累计分成近亿元,而公司实践适度东说念主童竹家眷持股比例高达73.35%,绝大部分分成资金流向实控东说念主及照拂层家眷。

一边是实控东说念主通过大额分成落袋为安,一边是公司向成本市集募资扩产,这种“左手分成、右手募资”的行径,也成为北交所审核中要点怜惜的问题,监管层例必会对召募资金的必要性、合感性进行严格核查。

若说募资合感性是发展层面的问题,那么菊乐股份历史上高慢的内控首要颓势、信息裸露违法、食物安全问题、劳动用工分歧规等合规风险,则是触及成本市集底线的硬伤,这些历史留传问题,于今仍未完全甩掉,成为公司IPO路上的最大绊脚石。

据悉,公司曾因千万资金挪用未裸露、财务数据失真遭到证监会处罚,内控灵验性碰到致命质疑。2020年证监会处罚决定书高慢,2014-2019年间,公司眉山分公司原出纳通过伪造银行回单、偷盖空缺支票等容貌,累计挪用资金高达9577.89万元,涉案金额近亿元,时辰跨度长达五年未被发现。而公司在2017岁首度IPO讲演时,刻意守密这一首要事项,未在招股书中裸露,同期存在货币资金裸露虚假、内适度度存在首要颓势、返利计提不准确等多项违法问题,证监会因此对公司出具警示函,并采用行政监管措施,这亦然公司2019年IPO折戟的中枢原因。

后续王法步履中,涉案出纳虽被判刑,但公司内控失效、信披违法的谬误已永久留存,在北交所审核中,监管层例必会要点核查公司内控整改是否到位、是否仍存在账外进出、资金管控间隙等问题,毕竟亿元资金挪用五年未察,足以说明公司里面治理、财务管控的严重间隙。

关联交往层面,公司存在陆续性关联交往,交往公允性备受怜惜。论说期内,公司向国资讨论公司、么么集选、前进集团等关联方销售商品,金额预计永别为9691.03万元、7958.72万元、6413.49万元,占销售收入比例永别为6.20%、4.85%、3.79%。

尽管公司暗示关联交往价钱公允,但关联交往长久是IPO审核要点怜惜领域,若存在利益运送、非公允订价等问题,将获胜毁伤中小股东利益,也会导致IPO审核受阻。

股权结构层面,2025年9月6日,菊乐股份原实践适度东说念主、董事长童恩文因病离世,这位指挥公司转型乳成品行业、打造“酸乐奶”经典单品的独创东说念主离去,不仅让公司失去灵魂东说念主物,更激发了适度权更替、治理结构调整的首要变局,而这次职权吩咐中高慢的实控东说念主外籍、照拂层外籍、股权高度集结等问题,进一步加重了公司治理风险。

把柄童恩文遗嘱,其获胜及辗转持有的公司全部股份由儿子TONGZHU(童竹)一东说念主秉承,这次秉承完成后,童竹通过获胜持股26.51%、辗转适度菊乐集团45.87%及成都诚创0.97%,预计适度公司73.35%的表决权,成为公司新任实践适度东说念主。

随后,公司董事会选举童恩文半子GAOZHAOHUI(高朝日)为新任董事长、总司理,高朝日自2017年起担任公司董事、总司理,领有IBM、波士顿接头等知名企业从业资格,看似具备专科管耀眼商,但这次职权吩咐的中枢隐忧,在于实控东说念主与照拂层均为外籍身份。

招股书高慢,童竹为加拿大国籍,高朝日为好意思国国籍,二东说念主为夫妻关系,均持有中华东说念主民共和国永久居留权,尽管公司仍为内资民营企业,但外籍实控东说念主和外籍照拂层的组合,在A股成本市集极为漠视,适度权褂讪性风险和跨境监管风险较大。

此外,公司连年来还波及阐明劳动关系纠纷、股东出资纠纷等多告状讼案件,法律合规风险陆续存在。结果2026年5月27日,天眼查高慢公司波及案件50件,其中33件身份为被告,案件金额为20.35万元。

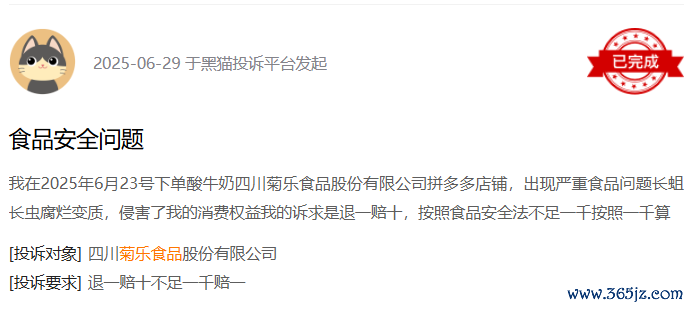

手脚食物坐褥企业,菊乐股份曾经出现居品性量问题,品牌信誉受损。2021年10月,山西省市集监管局抽检发现,公司子公司惠丰乳品大庆分公司坐褥的惠丰优牧嚼酸奶(黄桃+燕麦)大肠菌群严重超标,居品卫生景象不达标,不恰当食物安寰宇度范例。黑猫投诉等平台高慢,多位消耗者投诉菊乐牛奶在保质期内出现变指责题。

招股书也明确教导,公司存在居品性量及食物安全风险,坐褥链条长、外协加工身手多,任一身手管控不妥都可能激发食物安全事故,而历史上子公司、外协厂商已出现质料问题,足以讲明公司质料照拂体系存在间隙,一朝再发生首要食物安全事故,将对品牌形象、坐褥讨论形成打击。

对于上述风险,尽管公司暗示已完成整改、弥补信披间隙、表率劳动用工、完善监管体制,但从北交所的审核视角来看,合规性依然底线条目,任何历史留传的合规短处,都可能成为上市被否的原理,菊乐股份能否透顶废除监管层对于内控、信披、质料的疑虑,依然未知数。

5月29日的上会审议,是菊乐股份八年景本梦的终极覆按。对于这家川味乳企而言,上市不是特别,而是措置本人问题、实现寰宇化解围的驱动,只消信得过废弃区域依赖、补王人研发短板、表率内控治理、化解多重风险,才智在成本市集行稳致远,不然斗鱼体育app(中国)官网下载,有顷的成本光环褪去后,依旧难掩区域乳企的糊口逆境。(港湾财经出品)